�K��o�ϖ�b�@

���b�@�A�����J�����p�����y�n�{�ʐ��̕���

�S�E���{�ʐ��Ɠy�n�{�ʐ�

���{�ʐ��̂悤�ɁA�ǂ̌o�ϋ��ȏ��ɂ��ڂ��Ă��鐧�x���A�����ŏq�ׂ���͎~�߂āA���̑��A�ǂ̌o�ϋ��ȏ��ɂ��ڂ��Ă��Ȃ��y�n�{�ʐ��ɂ��ďq�ׂ邱�Ƃƒv���܂��B

�y�n�{�ʐ��Ƃ͉����B�ȉ��͕������N(�P�X�X�O)�P�Q���P�Q���ɔ��s�����K��̑�Q���w�������{�̖������ہx�i��Ɏʐ^���f�ځj�̂P�T�S�ł���n�܂�P�߂ł��B���M�����́A���ɓy�n�o�u���̐Ⓒ�ł����B��Ⓑ���Ȃ�܂����A���̂܂܈��p�������܂��B

�킪���̓y�n�̉��i�㏸�͒������A���{�̒n���̑��z���h�����Z����ƃA�����J���O���̒n���̐��{�ɂȂ�Ƃ����B���̎��Ԃ̓��E�s���������Ă��낢��̘_�c������B

�킪���̓y�n�̉��i�㏸�͒������A���{�̒n���̑��z���h�����Z����ƃA�����J���O���̒n���̐��{�ɂȂ�Ƃ����B���̎��Ԃ̓��E�s���������Ă��낢��̘_�c������B

�ے�h�͂��̓y�n����オ�鐶�Y���ɒ��ڂ��A�f�m�o�̑��z�ŃA�����J�̉����̂P�����Ȃ����{���A�������Ēn�����z�ł͐��{����̂͊��m�ł���A�Ƃ���B�m��h�́A���{�ɂ͓y�n�̐�Ηʂ����Ȃ�������v�����̊W���獇���I���ۂł���A�Ƃ����B

�ے�h�͓y�n�Y�v�f�Ƃ��Č��Ă���B���y�n���琶�܂�鑍���Y�����������{�̒n�����z�́A������傫���A�����J���O���̒n�����z��菬��������ׂ��ł���B����Ȃ̂Ɉُ�ɍ����ł͂Ȃ����A�ƚ}����̂ł���B�����̘_�҂̐����猩��ΗD�����B

�m��h�����삷��Ƃ����炱�������_�@�ɂȂ낤�B���Y�v�f�͎��{�ƘJ���ɑ�ʂ���A���邢�͍X�ɋZ�p����������B�͓̂y�n���Ɨ����Đ��Y�v�f�Ƃ��ꂽ���A�ŋ߂͓y�n�͎��{�̒��ɕ�ۂ��čl������X���ɂ���B������ɂ��Ă����Y�v�f�̈�ł���y�n�ɑ��ĕ�����g�p�����n��ł��邪�A���̒n�������Ɏ��{�Ҍ��������z���n���ł���B

���Ċe���Y�v�f�ɑ���x�����̔z���������Ăœ����łȂ��Ă͂Ȃ�Ȃ����͂Ȃ��B

�y�n�����̏��Ȃ����{�ł́A���Y��p�̂Ȃ��ɐ�߂�y�n�ɑ���z��������������A���n���������ɍ���Ȃ����̂ł͂Ȃ��A�Ƃ������Ƃ��B

����ƍ��x�́A���z�����ǂ̈ʈႤ���A�Ƃ����b�ɂȂ낤��(�N���v�Z���Ă��Ȃ�)�_�������W���ĂƂ߂ǂ��Ȃ��B�m��h�̘_�҂͏��Ȃ����x���҂͑����B�s���Y���ƒn��ł���B�ނ�́A�������͍̂����A�オ����̂͏オ��A�ƐM���Ă���B

���҂͂���ȂƂ���ɁA���̖{��������Ƃ͍l���Ȃ��B

���������y�n�͏��i�Ƃ��Ă͈����ɂ������̂ł���B

���̂��H

�@�@���������g�т�A�����ł��Ȃ��B

�@�@�����������Ȃ�(��e�͐�)�B

�@�@�֗��ȒP�ʂɕ������邱�Ƃ��ł��Ȃ��B

�@�@�������̂���ƂȂ��A�����I�ł���B

�@�@���x�Ɍ�����������A��ΓI���L���ɂ͓���܂Ȃ��B

�ȏ�̂悤�ȗ��R�œy�n�͂ǂ��̍��ł��A���i�Ƃ��Č��Ă��Ȃ������B���Y�Ƃ��Ĉ����Ă��鍑���������A�y�n�̍��Y���͎s�ꉿ�i�łȂ����̗��p���ɗR������A�ƊϔO����Ă���̂����ʂł���B���L���ł͂Ȃ��A�ނ��뗘�p�����y�n�Ɋւ���ʏ�̌����`�Ԃł��镶���Љ�������B

�킪�����]�ˎ���ɂ͓y�n�͐�ΓI���L���̑Ώۂƍl�����Ă��Ȃ������悤�ł���B�c�n�c���͌����Ƃ��Ĕ������֎~����Ă����B���m�̉��~�͎�N���玒�������̂ŁA�K�v�Ƃ���Ώ����グ��ꂽ��A����������ꂽ�肵���B���ƒn�Ⓑ���Ȃǂ͎��L��F�߂��Ă����悤�����A��ΓI���L���ɕ�����ϔO�͂Ȃ������悤���B

��������������y�n���u���i�v�Ƃ��āA��ΓI���L���̑ΏۂƂ��Ĉӎ�����悤�ɂȂ����̂́A���Ɏn�܂����킯�ł͂Ȃ��B���������̌X���͐��Ƃ݂ɋ��܂����B�u���剻�v�Ɗ֘A���Ă���悤���B�ܘ_�A

�@�@�@�@���@�����Ɂu�����n�����m�����j���t�v

�Ƃ���A�܂������̗p�r�ɕK�v�ȓy�n�͂���p����@����̐��x�����邪�A���̉^�p�͋ɂ߂āu����I�v�Œn���҂̈ӌ����ɒ[�ɏd������B���͂̐��̂�m���Ă���҂ɂƂ��ẮA�Ȃ����C�������ʂł���B

�y�n�̏��i���Ƃ͓y�n���]�X���ʂ�����̂Ƃ��Ĉӎ�����邱�Ƃł���B�����Ȃ��y�n���猩��A���̗��ʂƂ͓y�n�̏�̐l�Ԃ��������Ƃł���B�s�X�n�̊J�����X�̗l����ς��A���z���̌��đւ�������ɂȂ�A�y�n���]�X���ʂ���\����������̂ł���B�y�n�̏��i���Ɠ������Ēn�����㏸���n�߂�B���̎��Ԃɂ��Ă͖{���Ȃǎ������₷�K�v�͂���܂��B

���i����тт��y�n�ɂ͋�s�̗Z�����t���B��s�͂��Ƃ��Ɛl�I�M�p���d�����ׂ����̂ł������B��������Ύ��Ɠ��e��]�����Ă���ɑ��ĐM�p�����^���ׂ����̂ł���B���̓_�ŋ�s�͋��݂��⎿���Ƃ́A���Ĕ�Ȃ�҂łȂ��Ă͂Ȃ�Ȃ��B�������s���̏Ă��ՍH��ł͑��ЂƂ����ǂ��p�����Č���������A�R�p���ނ����������Ċ������߂܂��Ă����B���剻�ɂ�莩���ԉ�Ђł͋��d�̃I�o�T���������ȏ�̋���������Ă���L��l�������B����ȂɌo�c���h�炢�ł���Ƃ��ɂ͋�s�Ƃ��ẮA��Ƃ̉���M�p��������̂��B���̓_�A�y�n�͐�Ђł������Ȃ炸�A���݂������B

���̊Ԃɂ��u�y�n�S�ۗZ���v���䂪���̋�s�Z���̊�{�I�p�^�[���u�����v�ɂȂ����B�y�n�͖����Ȃ炸�ő��ɔ��p�����Ȃ�����A�y�n�S�ۗZ���͐�s���ԍς��ꂸ�A���������s�Ȃ��錩�ʂ����傫���D�ǂȑݕt�ł���B��s�͕ԍς����̂��D�܂��A�������ɂ��i���̑ݕt��]��ł���̂ł���B���̂����ɒn����������o���B�S�ۂ̕]���𑝂₷���Ƃɂ��A�V���ȑݕt���z���ł���B��s�͑ݕt���z��]��ł���̂ł���B

�������ĉ䂪���̐M�p���x�̃h�^���ɍ����ɓy�n���h�b�J�ƍ������낵���̂��u�y�n�{�ʐ��v�Ƃ����B�{�ʍ��i�M�p�̕W���ƂȂ镨���j��y�n�Ƃ���M�p���x�ł���B�H�Ɖ��̐i�W���������A�ݔ������ɖc��Ȏ�����~������A����p�̎��v���������Ċ�ƌ����M�p�̑��傪������Ƃ��A���̋����̂��ƂɂȂ�M�p�̊�b�͉��ł��������B

�O�������̗A�o�͋ɂ߂Ĉ����ɍs���Ă������A���ޗ��̂ق��H�Ɖ��̊�Ր����̂��߂ɂ��A���̕K�v������A�O�݂̎���͏��Ȃ������B��Ƃ̗��v�����Ⴍ�A���Ƃ��̂��̂̉��l�͖����m��I�łȂ��B���ǂ̂Ƃ���A�ݕt�̖ڈ�����ƕۗL�̓y�n�̉��l�ɂ������̂ł��邩��A�y�n���i�̏㏸�͐M�p�傳����ł������I�ȗv���ƂȂ����B

�u�{�ʐ��v�Ƃ������t�Ő^��Ɏv�������ׂ�̂́u���{�ʁv��u���╡�{�ʁv�Ȃǂ̂��Ƃł��낤�B���{�ʂ��Ɏ��ƁA�Ȃ������ʉ݂̊�b�ƂȂ������́A���̂����̓����ɂ��B

���̂��H

�@�@���������`�Ԃ�A���ɕ֗��ł���B

�������������ň��肵�Ă���B

���l�������ɁA�ǂ�ȒP�ʂɂ��������邱�Ƃ��ł���B

�ǂ̒n�����S�������������������E�v���I�ł���B

�B���A���H�A����A�ӏ܂Ȃǎ��I�����ɍ��x�ɑ������A��ΓI���L���ɓ���ށB

�@�v����ɓy�n�̐����ł��邱�Ƃ�������B

�@���{�ʂł͋��̎����S�ȏ��i������A�����{�ʍ��ƂȂ����B�y�n�{�ʂł͓y�n�̎����x�̔i���ɂ�������炸�A�y�n���{�ʍ��ɂȂ����B���̈ꌩ�����͂ǂ�����Ή�������̂��B

�@���҂̍l����Ƃ���A���̌��͉䂪����s�̗Z���p���ɂ���B���i�o�ς̂Ȃ��ŁA��s���Z���̒S�ۂƂ��ēy�n��I�D���邱�Ƃ́A�y�n�����i�Ƃ��ĊŘ����Ƃ��Ӗ�����B�������y�n���{�ʍ��ƂȂ邽�߂ɂ͏��i�������ł͏\���łȂ��B�{�ʍ��͌�����i�ł��鑼�Ɂu���l�ۗ̕L��i�v�łȂ���Ȃ�Ȃ��B���i���Ƃ͏��i�Ƃ��Ă̎s�ꐫ���������ƁA�v����Ɍ����̍ۂɎ������ۂ���Ȃ��Ƃ������ƂŁA�܂�݂͂�ȗ~�����镨�ł��邱�Ƃ��B���l�ۑ����Ƃ͗v����ɉ��l������I�ł��邱�ƂŁA����͑����̂̕i���������ێ���p��������Ȃ����Ɓi�N���̂悤�ɒ��������Ȃ��ĉ��l��������Ȃ��j�ƁA���̎s��ɂ����鑊�ꂪ���肵�Ă��邱�Ɓi�ɒ[�ȑ���ϓ����Ȃ��j�̓�̗v�f����Ȃ�B

�@�y�n�́i�s�X�n�͂Ƃ��Ɂj�����̏��Ȃ��䂪���ł́A�܂��O�҂̏��������B��҂̂����i�����萫�͍��i�A������萫�͎����I�㏸�ƈ����u�n���_�b�v�̂��ƂɁA����܂����_�ō��i�ł���B

�@�������ć@�F�~������A������l�����Ȃ��B�A�i���̗��Ȃ��A���i�������I�ɏ㏸����B�B��s���Z���̑ΏۂƂ��Ĉ�ԂɊ��}����B���̎O�����������������ŁA�y�n���{�ʍ��ƂȂ蓾���̂ł���B

�@����Ȃ��Ƃł͂��邪�A�ߔN�܂Łu���n���v�͂킪��s�ɒS�ۂɎ���ĖႦ�Ȃ������B�y�n�ɔ�ׂāu���v��~������l�����Ȃ��i���i�������j�A����ϓ��������āi�ۗL�K�������j�ʓ|������A��s���S�ۂɂƂ�̂������Ă����̂��B

�@�����������ŋ߂܂Ő����Ă������ݕ��@�ɂ��A�u�~�v�́u���v�ɂ���Ă��̑��݂��K�肳��Ă����i���a�Z�\��N�܌��ɉ������ꂽ�j�B

�@�@�@�@�ݕ��@�i�����O�\�N�@����\�Z���j

�@�@�@�@�@�����@�����m�ʖڎ��S�\�~���O�������ȃe�ݕ��m�P�ʃg�V�V�����g�̃X�B

�@����Ȃ̂Ɂu�~�v�́u���v�𗣂�Ă�����������Ȃ��Ă����̂ł���B

�@�y�n�����i�����āA�M�p���x�̍��{�ɐ�����ȂǂƂ����̂́A�䂪���Ɠ��̑n���ł���B

�@�u�y�n�{�ʐ��v�����́A���{�̌��n�I�~�ς�����ł������푈�ł����r�����Ă��܂��������{�o�ς��A������L���邽�߂ɑł����S��ł������B�ނ�R�����������̂ŁA������ďo�����̂͋�s�ł�����ł��A�G�˂Ǝ����Ƃ��ɋ����呠�Ȃł��Ȃ��B�����{�l�́u�W�c���ӎ��v���K�v�ɂ��Y���o�ϐ��x�Ɋւ���u���E�j�I�����v�ł���B����ɕ��Ԑ��̌o�ϐ��x�Ɋւ��锭���ɂ́u�������������v������B

�@���̓y�n�M�p���x�̈Ӌ`�́A�u�������������v�����ނ���A�]�ˎ���ɓc���ӎ��������������E�ŏ��́u�Ǘ��ʉݐ��x�v�ɕC�G������̂ł���B�ނ��u���c�i�A�����J�j���{�v�̗^��m��Ȃ��Ƃ���ł���͍s��ꂽ����A���́u�n���o�ρv�͈��́u�n���o�ρv�ł���B��������̐��̎匠�ҋ�i�č��x�z�w�������Ƃ��呠�������o�ϊw�҂��j�͂��Ƃ̖{������炸�A���������āu���{�̓y�n�E�s���Y�v�𓊎��Ώۂƌ���挩���������Ȃ������B

�@�č��x�z�w�͂��̂��Ƃɖ����C���t���Ȃ��悤�����A����͌��ǁA�ނ炪�x�j�X�̏��l�̎q���ł��邩��ł��낤�B���{�ʐ��͕Y���o�ς̃A���O���E���_���̏��ƁE���Z��`�̔����ł���A�y�n�ɒ蒅���čH�Ɛݔ���~�ω��ǂ��邱�Ƃ��o�ύs���̒��j�ɂ��������{�l�Ƃ͑ɓI���z�ł������̂��B�o�ύ\���̂������́A�����Ɏn�܂�B�i�㗪�j

�@��������22�N�O�̕��͂ŁA���̒K��̌����Ƃ͂��قȂ邪�A���ł����e�ɂ͂���قǕω��̕K�v���Ȃ��悤�Ɏv���܂��B�ْ��ł́A���{�l���n�������o�ϐ��x�Ƃ��A�u�c���ӎ������������Ǘ��ʉݐ��x�v�Ɓu�����̑��ݎ��������v�ɕ��ׂāu�y�n�{�ʐ��v�������܂������A�{���͂�����u�敨����v��������ׂ��������̂ł��B�܂�A�u�������������v�̑�����y�n�{�ʐ��������Ă��āA�Ǘ��ʉݐ��x���敨����Ƃ��A�u���{�l�̎O�唭���v�Ƃ���̂������Ǝv���܂��B

�@���́u�O�唭���v�������A���F�l�c�B�A�E�R�X���|���^���̕����V�����[���l�̈�킪���{�ɓn�����Ă�������I�؋��ł���A�ƒK��͐M���܂��B�܂�V�����[�������������Ƃ��A��h�͓��Q���ėɂ��ǂ蒅���A�y�����Č����{�l�̂P�푰�𐬂������A�����C���̔ނ�́A���{�̒n���Ȃǒn���I�v���ɂ��A�C�O���Ղɂ͂���قnjX�����A���{���݂��o�ό��Ƃ��ċ��ƁE�C�^�E�E���R�i���H�E�`�p�Ǘ��j�Ȃǂ�{�̂Ƃ���o�ϖ����Ƃ��Ċ��܂����B���̎��ɁA���Ɍ�����������V�����[���̕ʔh�����F�l�e�B�A�E�R�X���|���^���ƂȂ����̂ł�����A�����͓����ł��B

���Q�n���̃V�����[�������_���k�������̂ɑ��A���������̃R�X���|���^���́A���g�̑唼����_���k�ɓ���ւ���Ă��܂��A���҂̊ԂɌ���I�ȑ��ق��������킯�ŁA���̈Ⴂ���A�����ւ��Ă̋��{�ʐ��Ɠy�n�{�ʐ��ɂȂ��Č��ꂽ�̂ł͂Ȃ����Ǝv���܂��B

�@�Љ�̕K�v�ɉ����Čo�ϐ��x��҂ݏo���n���V�����[���́A�]�ˎ���ɗ����C�ܘY�������@�̓y�Ԃɏ��l���W�߂ĕāE�؎���E���̐敨������s���܂����B������u�����đ���v�ŁA���ꂪ���E�ŏ��̐敨�s��ł���܂��B�܂��A����g�@�̉Ɛb�c���ӎ��ɂ��u���a�ܕ���v�y�сu���`��锼�v�̔��s���_�@�ɁA�{�ʉݕ��̏����Ƃ̒藦������錾������݂́A�M�p�ݕ��ɓ]�����邱�ƂŊǗ��ʉݐ��x�ɓ��ݍ��݂܂��B���̍ۂɁu���M�͂̌����v�ɂ��Ė{�i�I�ɘ_���邱�Ƃ��Ȃ��A���{�Љ���L�́u�W�����ӎ��v�ɂ���āA�Ǘ��ʉݐ��x���̗p����܂����B

�@�������Ă݂�ƁA�����{�̋�s���u�y�n�{�ʐ��v���̗p�����̂��A���{�o�ς̉A�ɓn���V�����[������������ł͂Ȃ����Ǝv���܂��B

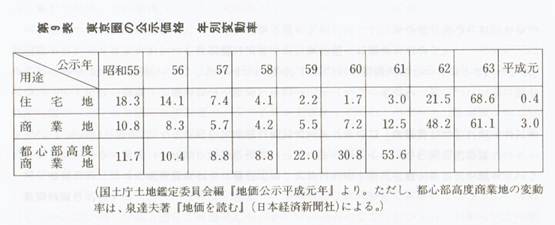

���́A�ْ������̒n���㏸���̕\�ŁA���a�U�O�N����̃o�u�����̐��܂����n���㏸��@���ɒ����Ă��܂��B���̂́A���a�T�V�N����U�Q�N�܂ł͒��]�����t�ŁA�|���o�������p���܂����B

���́A�ْ������̒n���㏸���̕\�ŁA���a�U�O�N����̃o�u�����̐��܂����n���㏸��@���ɒ����Ă��܂��B���̂́A���a�T�V�N����U�Q�N�܂ł͒��]�����t�ŁA�|���o�������p���܂����B

�@�@�@�@�@�@�@�@�@�@�@�@�@����23�N�d�z���@�@�@�@�K�債�邷